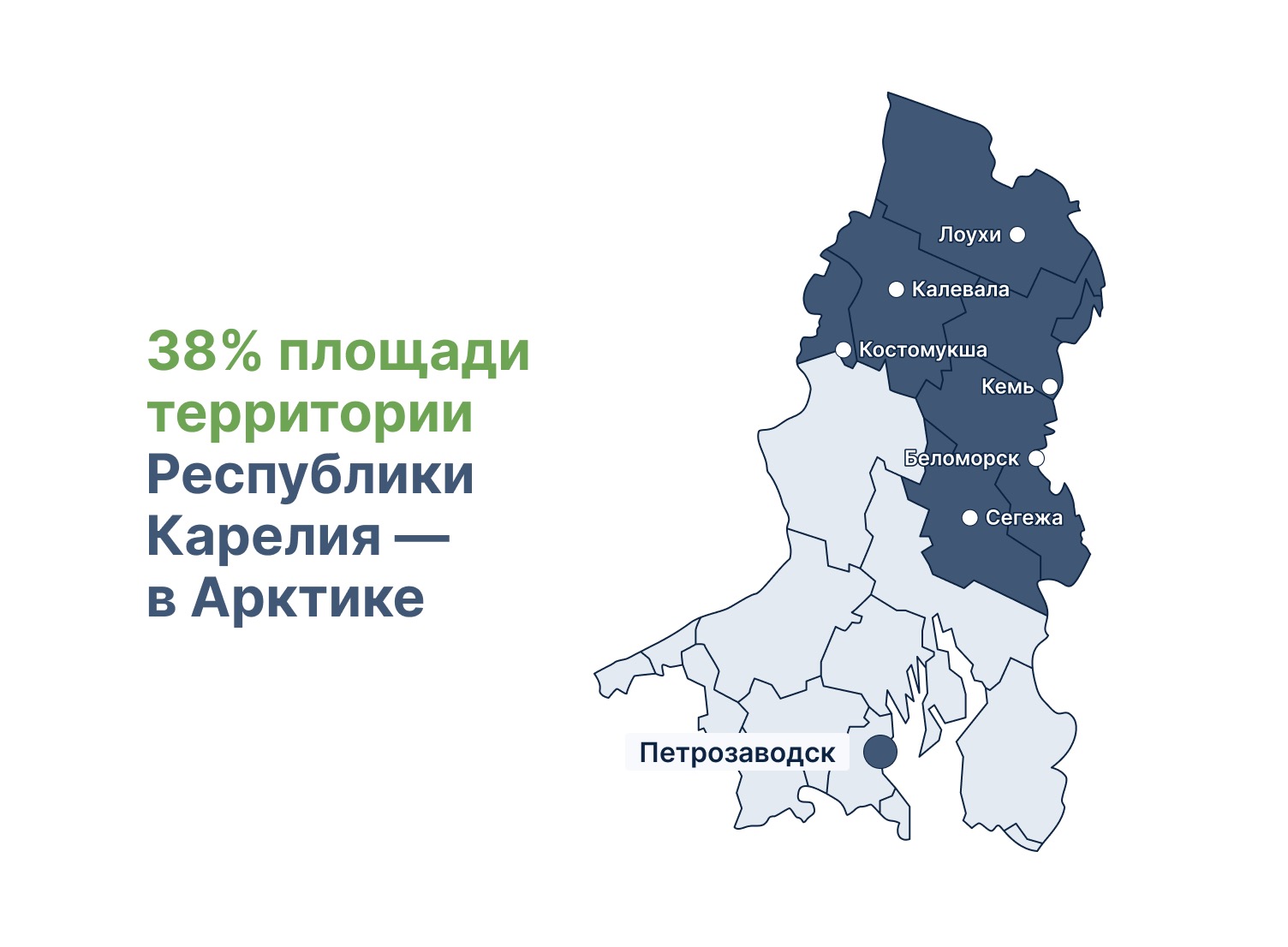

Развитие арктических территорий Республики Карелия

Федеральный закон от 13.07.2020 № 193-ФЗ «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации» определил специальный экономический режим в Арктике.

Минэкономразвития Карелии,

Федеральные льготы для резидентов Арктической зоны Российской Федерации

Действует до 31 декабря 2032 года

Налоговые льготы на региональном уровне для резидентов Арктической зоны Российской Федерации

-

Налог на прибыль

Ставка:

0% первые 5 лет

5% последующие 5 лет -

Налог на землю

Ставка:

0% первые 3 года

0-1,5% последующие 5 лет -

УСНО: объект «доходы-расходы»

Ставка:

5% первые 5 лет

7% последующие 5 лет

-

Налог на имущество

Ставка:

0% первые 5 лет

1,1% последующие 5 лет -

УСНО: объект «доходы»

Ставка:

1% первые 5 лет

3% последующие 5 лет

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТИ ПЕРВУЮ И ВТОРУЮ НК РФ

(ОБ ОГРАНИЧЕНИИ ЛЬГОТ КАПИТАЛЬНЫМИ ВЛОЖЕНИЯМИ)

Изменения распространяются только на новых резидентов со статусом после 01.04.2026.

1. Налоговые льготы = капитальные вложения.

Если осуществленные капитальные вложения и расходы на НИОКР по состоянию на 31 декабря текущего года меньше совокупного объема льгот по налогам и страховым взносам (для ТОР) (накопленным итогом), то данные льготы на следующий год не применяются. При дальнейшем увеличении капитальных вложений возможно соразмерное возобновление льгот.

При этом регион вправе:

- установить понижающий коэффициент соотношения объема осуществленных инвестиций и расходов на НИОКР по отношению к налоговым льготам вплоть до минимального, предусмотренного НК РФ (даже 0);

- устанавливать право налогоплательщика на ежегодную индексацию капитальных вложений на индекс-дефлятор инвестиций в основной капитал, предусмотренный прогнозом социально-экономического развития Российской Федерации на среднесрочный период.

2. Пользоваться льготами могут только резиденты, которые:

- не привлекались к ответственности более 2-х раз в течение 3-х календарных лет за не предоставление в налоговый орган бухгалтерской отчетности;

- выполняют обязательства по соглашению (перечень обязательств по соглашению и допустимые пределы отклонений устанавливаются регионом, при этом перечень обязательно должен содержать показатели по количеству рабочих мест и размеру капитальных вложений, не допускается включение доп. обязательств регионом, не предусмотренных формой соглашения).

При нарушении условий резидент теряет льготы на следующий год.

Сведения о выполнении условия соглашений направляются управляющей компанией в ИФНС до 15 мая (за предшествующий год, т.е. сведения о выполнении условий за 2026 год направляются до 15 мая 2027 года).

3. Изменен учет определения кап. вложений и расходов на НИОКР.

Не учитываются:

- расходы на приобретение легковых автомобилей, мотоциклов, спортивных, туристских и прогулочных судов (за исключением приобретения в целях осуществления туристско-рекреационной деятельности), а также на строительство и реконструкцию жилых помещений;

- расходы на приобретение амортизируемого имущества и результатов НИОКР за счет бюджетных субсидий;

- расходы на приобретение амортизируемого имущества и результатов НИОКР у лиц, являющихся взаимозависимыми с резидентом;

- расходы в виде остаточной стоимости амортизируемого имущества, которое получено в порядке правопреемства при реорганизации ЮЛ.

Административные преференции для резидентов Арктической зоны Российской Федерации

-

Защита интересов резидентов Арктической зоны

-

Предоставление земельных участков, находящихся в государственной или муниципальной собственности, без торгов

-

Упрощение согласовательных процедур при строительстве

-

Проведение проверок только по согласованию Минвостокразвития России и в сокращённые сроки

-

Процедура свободной таможенной зоны на обустроенных и оборудованных участках резидентов Арктической зоны

Работа пунктов пропуска в Арктической зоне Российской Федерации

-

При осуществлении таможенного и иных видов контроля реализуется механизм «одного окна»

-

Cанитарно-карантинный, ветеринарный, карантинный фитосанитарный контроль (надзор) товаров и транспортных средств в пунктах пропуска через государственную границу, расположенных в АЗРФ, осуществляется таможенными органами

-

Работа государственных контрольных органов в пунктах пропуска Арктической зоны осуществляется круглосуточно

-

Документы, необходимые для осуществления контрольных мероприятий (за исключением документов, удостоверяющих личность), могут предоставляться в таможенный орган в электронной форме

Свободная таможенная зона

Резидент АЗРФ имеет право применить в своей деятельности процедуру свободной таможенной зоны (СТЗ). Данная мера ориентирована на предпринимателей, заинтересованных в экспорте продукции и в использовании импортного оборудования.

-

Российские товары размещаются и используются с уплатой акциза и без уплаты вывозных таможенных пошлин

-

Иностранные товары размещаются и используются без уплаты таможенных пошлин и НДС

-

СТЗ может быть создана на оборудованных участках резидентов Арктической зоны

Преимущества для резидентов Арктической зоны Российской Федерации

-

Без таможенных пошлин и НДС

Использование импортных компонентов на сборочном производстве при последующем экспорте товара

-

Уплата пошлин либо за отдельные компоненты, либо за товар целиком

Использование импортных компонентов на сборочном производстве при последующей реализации товара на территории Таможенного союза

Критерии для заявителей на получение статуса резидента Арктической зоны Российской Федерации

Новым проектом считается такой проект, в рамках которого на момент подачи заявки объем осуществленных капитальных вложений составляет менее 25% от общего объема инвестиций, предусмотренных бизнес-планом (без учета расходов на приобретение лицензий на пользование недрами (при наличии)

Алгоритм получения статуса резидента Арктической зоны РФ

-

Формирование комплекта документов для подачи Заявки

Скачать формы документов -

Подача Заявки и документов

azrf.erdc.ru -

Принятие решения по Заявке направление ответа Заявителю в течение 5 рабочих дней с момента принятия решения

-

Заключение Соглашения в течение 1 месяца со дня принятия решения

-

Включение в реестр резидентов АЗРФ в течение 5 рабочих дней с момента подписания Соглашения